東証 1 部、銘柄コード 8473 の SBI HD は 9/28 の終値で 42,250 と年初来高値である 84,800 の半分以下に下落している。また E*TRADE 証券で時価総額 1000 億以上、PER 昇順でスクリーニングをかけると、双日が PER 4.2 倍で 1 位に、SBI HD が PER 4.3 倍で 2 位に表示される。これは SBI が優先株や転換社債型新株予約権が山積みになり将来の希薄化を宿命づけられている双日並の評価しかマーケットから受けることができていないことを示している。

確かに 2003 年に発行された MSCB の残高は残っているものの、それによる希薄化は 5% 程度。30% 近い希薄化が約束されている双日と同等の評価しか得られない説明にはならない。なぜ、このような低評価しかうけることができないのか。私なりの考えと理解をここに記述する。

SBI HD は、祖業であるベンチャーキャピタルとしての立場と、グループ持ち株会社としての立場を持つ。この二つの立場の利益相反が、マーケットからの低評価の主因となっている。利益相反の実例を以下に3点挙げる。

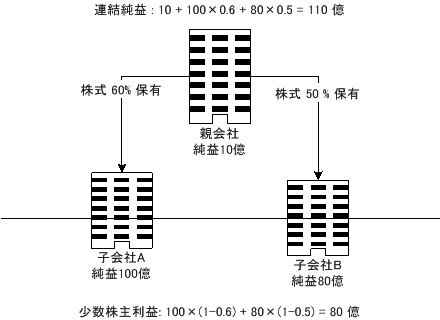

2006 年 3 月期の連結損益計算書を読むと、「連結純利益」458 億円に対して「少数株主利益」129 億円という数字を見ることができる。「少数株主利益」とは「連結子会社の一般株主に帰属する利益」のことで、簡単に説明すると次のような形になる。

上の図で、親会社は単体純利益が 10 億で、純利益 100 億の子会社 A の株式を 60%、純利益 80 億の子会社 B の株式を 50% 保有している。このとき、親会社の連結純利益は親会社の単体利益 10 億と、子会社の利益に株式持分をかけた 100×0.6 = 60 億と、80×0.5 = 40 億を足した 110 億になり、子会社利益の残り 80 億は、少数株主利益の形でグループの外に流出したものとして連結決算に反映される。

つまり、SBI HD の子会社が全て 100% 子会社で一般株主が存在しなければ、2006 年 3 月期の連結純利益は、588 億円となっていたことになる。「少数株主利益」の代償として親会社は子会社株式を売却する際に売却益を手にすることになるが、売却益が単年度限りの利益なのに対して「少数株主利益」の形での流出は子会社株を買い戻さない限り永遠に継続する。

歴史的に、短期利益の為に長期的な利益を犠牲にする人は「田分け(たわけ)者」という評価を受ける。同様に、機関投資家 (特に海外機関投資家) は子会社上場に対して非常に厳しい目での評価をする。彼らが子会社上場 (売却) を許容するのは、非中核事業であり、完全に独立させて自由な経営を行わせる場合のみだ。

それでも、上場益が完全にグループ内に残るのならば、子会社上場 (売却) は業績に対して中立なのだが、SBI HD の場合、グループ子会社を未上場時点でベンチャーキャピタル部門の運営するファンドに取得させ、しかる後に上場という手順を踏んでいる。このファンドには SBI のみが出資しているわけではなく、一般投資家や外部の企業等も出資している。

このため、子会社の上場益は、ファンドの出資者へ均等割りされてしまい、SBI グループに残るものはファンドへの出資比率に応じた売却益と、僅かな信託報酬、成功報酬だけになる。このため、SBI のグループ子会社上場は、グループ業績に対してマイナス (短期的には僅かにプラスで、長期的には大幅なマイナス) という結果になる。

もちろん、株主の利益よりも顧客の利益を重視するのは当然なのだが、グループとしての成長 (将来の収益) を犠牲にしてまでファンド出資者に利益を提供することが正しい経営だとは思えない。ベンチャーキャピタルとしての立場で考えれば正しいのかもしれないが、グループ持ち株会社としての立場から考えれば明らかな間違いだ。これが、最初にあげた「利益相反」の中核である。

さらに、SBI HD は一度上場したグループ子会社を株式交換で再吸収することに対して、輝かしいまでの実績を誇る企業である。今年3月のファイナンス・オール、SBI パートナーズ、SBI 証券は記憶に新しいところだし、E*TRADE 証券にいたっては上場・吸収・再上場という無定見な経緯を経ている。

上場益はファンド出資者に渡り、多年にわたって少数株主利益を垂れ流し、最終的に株式交換で株主にツケを回す。これが今までの SBI HD のグループ子会社上場だ。そして未だに SBI フューチャーズやゴメスコンサルティング等グループ子会社上場を続け、さらには E*TRADE 証券に続く収益の柱になりえた SBI モーゲージすら上場させてしまおうとしている。

国内機関投資家は極力 SBI HD に関わらないようにしている。昨年の上昇を支えたバークレイズやフィデリティ等の海外機関投資家も、5% ルール報告を見る限り売り抜けを図っている。未だに個人投資家は SBI 経営陣を信仰しているようだが、彼らでは株価を支えることができずにいる。これが、SBI HD の株価低迷に対する私の理解である。

日曜の記述は多少節度に欠けるところがあったかもとわずかながら後悔している。実際のところ SBI 株式を保有している間ぐらいは書かずに我慢してやるかと思っていたのだけど先週の値動きで愛想が尽きた。自分の脳みそで考えることもできずに北尾 CEO を妄信しているアホルダーと同類に見られるのも業腹だし。

裏切られたとか騙されたなどという負け犬じみたことを言うつもりはない。比率を落としたとはいえ、未だにホールドしているのは (前回書いた内容を踏まえても) 60000 以下の水準は割安だと判断しているからだし、ベンチャーキャピタルとしての立場よりもグループ持ち株会社としての立場を優先して、未上場グループ子会社株のファンド割り当てを止めれば (別に明言しなくてもいいから今後2年程度グループ子会社の上場をしなければ) 自然にマーケットの信頼が回復して業績並みの評価を受けるようになるだろうと考えているからだ。

誤解した人はいないと思うけれども、今期のゴルフ・ドゥやメディカル・ケア・サービスのようなグループ子会社ではない、純投資先企業の公開を否定する気はない。この二つはベンチャーキャピタルとしての正当なイグジットだと、諸手を上げて喜ぶことができる。(二つともセントレックスにしか上場できないような企業というのが珠に瑕だが)

私が否定するのは、グループ持ち株会社との立場に利益相反が発生するグループ子会社の上場だ。そんな連結決算上マイナスになるだけの、退化した経営を認めることはできない。

最近の相場の回復で含み+確定損は 80〜100 に 1 ランクダウン。ただし、先週末時点でアメリカの相場が崩れたようなので、来週はまた 100〜120 に逆戻りしてしまいそうな気配がある。以下、9/27 以降の取引。

触っている銘柄は前回と大差なく、エスペック、アトラス、三菱商事、SBI、アコムの5銘柄。他にアホールド中の 4636 T&K TOKA と 7264 ムロ・コーポレーションがあるけれども、こちらは出来高の少ない閑散銘柄なので取引をすることの方が珍しかったり。

エスペックは、一日の中でそれなりに値動きがある銘柄だったので、9/7 に 1620 で購入した割に、何とか+1万程度の利益で取引を閉じることができた。現在の保有株数は 0 なのだけど、また 1,550 を切るようなことがあれば購入するかもしれない。

アトラスは信用買いの期日到来で投げる人が居るらしく (日証金での回転日数が 3 桁を超えてる異常な状況) それを拾ってはちょっと上で売却というのを繰り返している。売買代金の低い銘柄なので、大量に抱えてる人が投げると大きく値が動いてしまうらしく、それなりに利益をだすことができている。

三菱商事の取引では、購入・売却共にタイミングが早すぎたと反省中。2,100 円台前半で購入、後半で売却という形になってしまったけど、購入は 2,100 を切るまで待つべきだったし、売却も 2,200 を超えるまでは待つべきだったと後悔。

SBI は……いつもの SBI。後半の半月は 1,000 円下がれば 1 枚増やし、1,000 円上がれば 1 枚減らす方向で対応中。40,000 を割るか、50,000 を超えるまではこの方針で取引を続ける予定。先週金曜の投資組合経由での利益供与報道ではもっと下がるものと予想していたのだけど、それほど下落していないのは意外だった。ホルダーが個人の信者だけだとこういうこともあるらしい。

アコムは……11/24 と 11/25 に買っといていうのもなんだが、何で先週金曜に上昇したのだろう? 本当に疑問だ。過払い返還金の引き当て額が報道どうりだとしたら、一株辺りの株主資本は一気に 3,700 まで下落して、PBR 面での割安性は薄れるし、無配転落も確率 70% 程度でありうる話だと思うのだが。謎な相場だ。

既に日経新聞等で報道済みとはいえ、実際に IR として発表されるとそれなりにショックだよなぁ。アコムの IR で 3170 億の過払い利息返還金の引き当てで大幅赤字転落の業績予想修正が発表と。中間配当の変更は予定していないと書かれているのが救いとはいえ「期末配当予想につきましては 11 月 8 日 (水) に発表させていただきます」というのは「期末配当は見直すから 覚 悟 しとけよ」としか解釈のしようがない。

明日下がるかどうかは不明だけど、2ch 市況板の消費者金融スレッドを見る限りでは過払い利息返還の引き当て自体を知らない暢気なホルダーもそれなりに居たらしいというのが不安材料。25 日と 26 日に拾った 6 枚のうち、4 枚までは今日中に売却できたから、どっちに向かっても良いのだけど、できれば折込済みで上げていって欲しいもんだ。

で、悪いニュースと一緒に良いニュースも飛び込んでくると反応に困ってしまう。アトラスに対してインデックスが 544 円で TOB だそうで、制限値幅の範囲内だし、明日には 544 円に鞘寄せすることだろう。現時点で 2 枚しか持ってないのが悔やまれるけど、TOB 価格でも救われない人が居ることを思えばそれは強欲というものだろう。

つーか PBR 0.59 の株を、PBR 0.68 水準で TOB ってのも酷い話だよね。まー PBR が低いと言っても棚卸資産の割合がそれなりにあるんで PBR 1.0 評価で TOB しろというのも無理があるんだけど。